□ 미-중 반도체 패권경쟁이 심화됨에 따라 말레이시아, 싱가포르, 베트남 등 아세안 반도체 시장이 반사이익을 수혜할 것으로 예상됨

- 글로벌 반도체 기업들의 아세안 진출 계획이 잇달아 발표되며 최근 아세안 반도체 산업은 활발한 성장세를 보이고 있음

- 반도체는 말레이시아, 싱가포르, 베트남의 최대 수출 산업으로, 기업․정부 각층의 활발한 투자에 따라 수출이 지속적으로 확대됨

- 2022년 기준 말레이시아, 싱가포르, 베트남 3개국이 전 세계 반도체 수출에서 19.5%의 비중을 차지함

□ 말레이시아는 전 세계 반도체 수출 5위 국가로, 반도체는 말레이시아 대세계 수출의 약 40%를 차지하는 주력 수출 산업임

- 전 세계 조립․테스트․패키징(ATP) 공정의 13%가 말레이시아에서 진행되며, 특히 페낭 지역에 반도체 클러스터가 형성되어 활발한 투자가 이어지고 있음

- 말레이시아 반도체 수출대상국 중 중국․홍콩의 비중은 하락하고 미국 비중은 상승하는 추세이며, 반도체 최대 수입대상국은 대만임

- 글로벌 주요 종합반도체기업(IDM)이 후공정 공장을 확장하고 있으며, 3D패키징 등 첨단 패키징 기술도 도입할 예정임

- 말레이시아 정부는 지난 5월 발표한 ‘반도체 국가전략’을 토대로 약 1천억 달러 규모의 투자를 시행할 예정임

□ 싱가포르에서 반도체는 전체 GDP의 약 8%, 전체 제조업 생산량의 약 3분의 1을 차지하는 핵심 산업임

- 아세안 반도체 최대 수출국으로 한국과의 교역 또한 활발한데, 반도체 수입의 58.6%를 대만과 한국에 의존하고 있음

- 싱가포르는 우수한 인적 자원 및 기업친화적인 환경, 뛰어난 물류 인프라를 갖춰 아세안 지역에서 유일하게 웨이퍼 제조 및 장비 생산이 활발한 국가임

- 종합반도체기업(IDM)뿐만 아니라 글로벌파운드리, UMC, VIS 등 파운드리 기업도 싱가포르 내 제조시설을 확장 중임

- 싱가포르 정부는 ‘제조업 2030’ 필러에 따라 부가가치 50% 향상을 목표로 해외 투자를 유치하고 자국 내 제조 기업을 육성할 예정임

□ 베트남은 풍부한 원자재 보유량, 대미 외교관계 격상 등으로 글로벌 반도체 공급망에서 높은 잠재력을 보유하고 있음

- 반도체 수출대상국 중 미국 비중이 분석 대상 3개국 중 가장 가파른 성장세를 보임

- 반도체 수입의 약 3분의 1을 한국에 의존하고 있으며, 한국 기업의 투자도 꾸준히 이어지고 있어 한국 반도체 산업과의 연계도 한층 강화될 것으로 예상됨

- 베트남 정부는 지난 2월 반도체 산업 육성 전략을 발표하여 2050년까지 3단계에 걸쳐 집중적으로 지원책을 펼칠 계획임

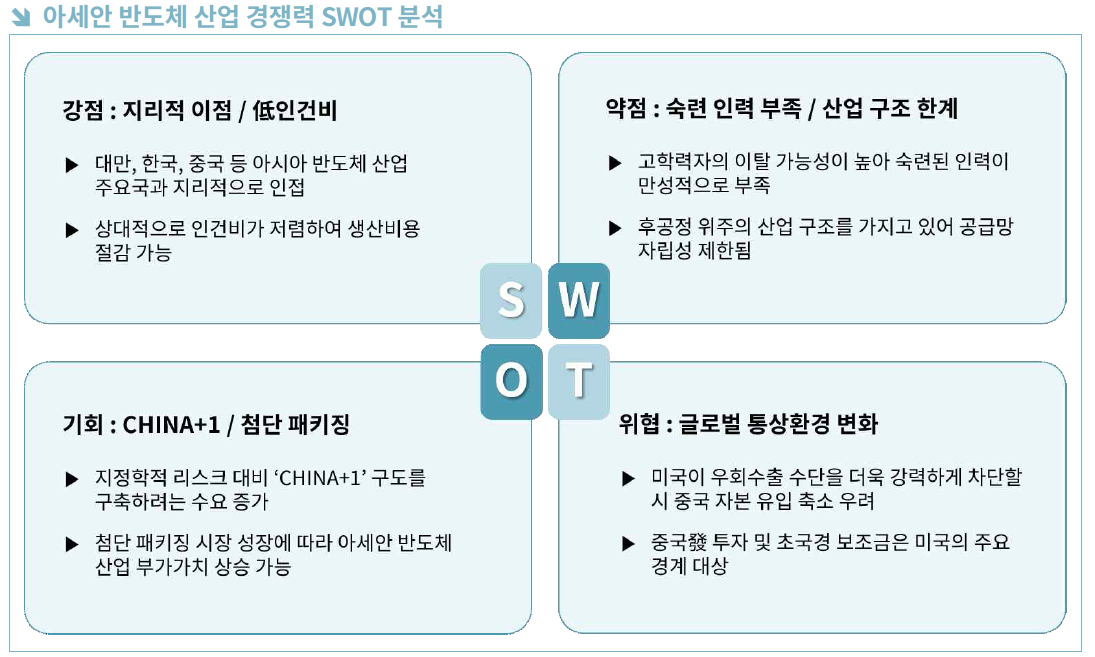

□ 인적 자원 환경, 지정학적 변화 등이 아세안 반도체 산업 경쟁력에 가장 큰 영향을 끼침

□ 전망과 시사점

- 지정학적 리스크가 증대되고 있는 가운데 아세안 지역은 반도체 공급망 다각화를 위한 전략적 요충지임

- 단기간 내 미국의 제재가 아세안 반도체 산업까지 확대될 가능성은 제한적일 것으로 판단됨

- 미국 대선에서 트럼프 후보가 당선됨에 따라 향후 미 통상정책 전반에서 불확실성이 커질 수 있으므로 지속적인 모니터링이 필요함

- 한국은 장기적인 관점에서 아세안과의 공급망 협력을 강화해 반도체 가치사슬 내 중국 의존도를 줄일 필요가 있음

- 후공정 부분 글로벌 경쟁이 더욱 치열해지고 있어, 한국 반도체 업계도 후공정 기술 경쟁력 강화 및 고부가가치화 전환이 요구됨

- 글로벌 반도체 기업들의 아세안 진출 계획이 잇달아 발표되며 최근 아세안 반도체 산업은 활발한 성장세를 보이고 있음

- 반도체는 말레이시아, 싱가포르, 베트남의 최대 수출 산업으로, 기업․정부 각층의 활발한 투자에 따라 수출이 지속적으로 확대됨

- 2022년 기준 말레이시아, 싱가포르, 베트남 3개국이 전 세계 반도체 수출에서 19.5%의 비중을 차지함

□ 말레이시아는 전 세계 반도체 수출 5위 국가로, 반도체는 말레이시아 대세계 수출의 약 40%를 차지하는 주력 수출 산업임

- 전 세계 조립․테스트․패키징(ATP) 공정의 13%가 말레이시아에서 진행되며, 특히 페낭 지역에 반도체 클러스터가 형성되어 활발한 투자가 이어지고 있음

- 말레이시아 반도체 수출대상국 중 중국․홍콩의 비중은 하락하고 미국 비중은 상승하는 추세이며, 반도체 최대 수입대상국은 대만임

- 글로벌 주요 종합반도체기업(IDM)이 후공정 공장을 확장하고 있으며, 3D패키징 등 첨단 패키징 기술도 도입할 예정임

- 말레이시아 정부는 지난 5월 발표한 ‘반도체 국가전략’을 토대로 약 1천억 달러 규모의 투자를 시행할 예정임

□ 싱가포르에서 반도체는 전체 GDP의 약 8%, 전체 제조업 생산량의 약 3분의 1을 차지하는 핵심 산업임

- 아세안 반도체 최대 수출국으로 한국과의 교역 또한 활발한데, 반도체 수입의 58.6%를 대만과 한국에 의존하고 있음

- 싱가포르는 우수한 인적 자원 및 기업친화적인 환경, 뛰어난 물류 인프라를 갖춰 아세안 지역에서 유일하게 웨이퍼 제조 및 장비 생산이 활발한 국가임

- 종합반도체기업(IDM)뿐만 아니라 글로벌파운드리, UMC, VIS 등 파운드리 기업도 싱가포르 내 제조시설을 확장 중임

- 싱가포르 정부는 ‘제조업 2030’ 필러에 따라 부가가치 50% 향상을 목표로 해외 투자를 유치하고 자국 내 제조 기업을 육성할 예정임

□ 베트남은 풍부한 원자재 보유량, 대미 외교관계 격상 등으로 글로벌 반도체 공급망에서 높은 잠재력을 보유하고 있음

- 반도체 수출대상국 중 미국 비중이 분석 대상 3개국 중 가장 가파른 성장세를 보임

- 반도체 수입의 약 3분의 1을 한국에 의존하고 있으며, 한국 기업의 투자도 꾸준히 이어지고 있어 한국 반도체 산업과의 연계도 한층 강화될 것으로 예상됨

- 베트남 정부는 지난 2월 반도체 산업 육성 전략을 발표하여 2050년까지 3단계에 걸쳐 집중적으로 지원책을 펼칠 계획임

□ 인적 자원 환경, 지정학적 변화 등이 아세안 반도체 산업 경쟁력에 가장 큰 영향을 끼침

□ 전망과 시사점

- 지정학적 리스크가 증대되고 있는 가운데 아세안 지역은 반도체 공급망 다각화를 위한 전략적 요충지임

- 단기간 내 미국의 제재가 아세안 반도체 산업까지 확대될 가능성은 제한적일 것으로 판단됨

- 미국 대선에서 트럼프 후보가 당선됨에 따라 향후 미 통상정책 전반에서 불확실성이 커질 수 있으므로 지속적인 모니터링이 필요함

- 한국은 장기적인 관점에서 아세안과의 공급망 협력을 강화해 반도체 가치사슬 내 중국 의존도를 줄일 필요가 있음

- 후공정 부분 글로벌 경쟁이 더욱 치열해지고 있어, 한국 반도체 업계도 후공정 기술 경쟁력 강화 및 고부가가치화 전환이 요구됨

목차

표제지

목차

요약 4

Ⅰ. 연구배경 5

Ⅱ. 아세안 반도체 생태계 및 투자현황 7

01. 말레이시아 8

02. 싱가포르 12

03. 베트남 15

Ⅲ. 아세안 반도체 산업 경쟁력 18

01. (강점) 지리적 이점 / 低인건비 18

02. (약점) 숙련 인력 부족 / 산업 구조 한계 19

03. (기회) CHINA+1 / 첨단 패키징 20

04. (위협) 글로벌 통상환경 변화 21

Ⅳ/Ⅴ. 결론 및 시사점 22

REFERENCES 24

판권기 2

해시태그

관련자료

AI 요약·번역·분석 서비스

AI를 활용한 보고서 요약·번역과 실시간 질의응답 서비스입니다.

아세안 반도체 산업의 도약 : 말레이시아·싱가포르·베트남을 중심으로

국가전략포털에서 실시간 AI 질의응답 서비스를 시작합니다. 4가지 유형의 요약과 번역을 이용해보시고, 보고서에 대해 추가로 알고 싶은 내용이 있으면 채팅창을 통해 자유롭게 AI에게 물어볼 수 있습니다.

※ 제공하는 정보는 참고용이며, 정확한 사실 확인이 필요할 수 있습니다. 민감한 개인정보는 입력하지 마십시오.