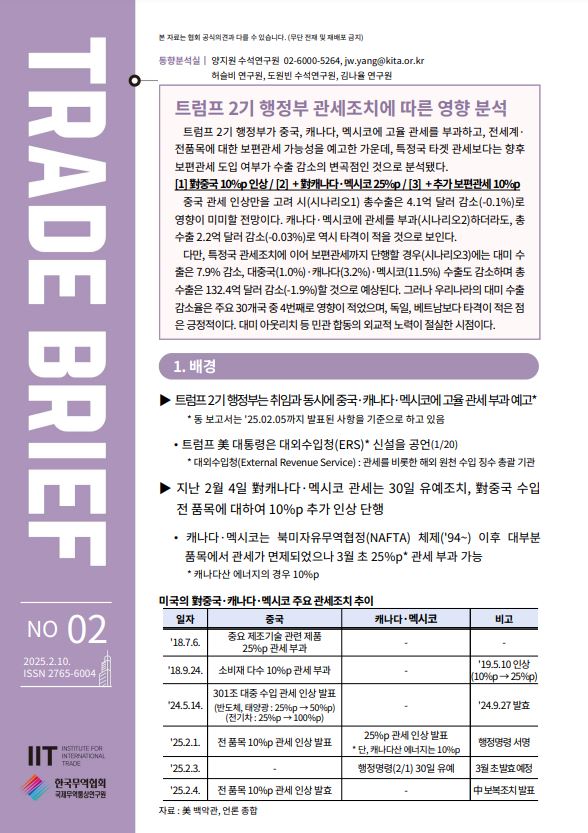

□ 트럼프 2기 행정부는 취임과 동시에 중국, 캐나다, 멕시코에 고율 관세를 부과하고 전 세계·전 품목에 대한 보편관세 가능성을 예고함

- 지난 2월 4일 對캐나다․멕시코 관세는 30일 유예 조치를 하고, 對중국 수입 전 품목에 대하여 10%p 추가 인상을 단행함

- 캐나다에 대한 에너지 수입의존도가 높아 캐나다산 에너지 수입에는 예외적으로 낮은 세율(10%p)을 적용할 예정임

- 보편관세: 이행계획인 구체화되지 않았으나 10~20%p 수준의 시나리오가 언급되고 있음

- 타겟관세: 트럼프 태통령은 수개원 내 반도체, 의약품, 철강, 알루미늄 등 특정 품목을 대상으로 한 관세 부과 가능성이 있다고 발언함(1월 31일)

- 트럼프 2기 행정부 관세조치는 자국 내 제조업 생산 및 세수 증대, 무역수지 불균형 해소를 목적으로 함

□ 미국은 대표적인 무역수지 적자국으로, 최근 對세계 수입이 증가하면 2024년(1~11월) 기준 약 1조 801억 달러 적자를 기록함

- 중국․캐나다․멕시코는 미국의 최대 수입대상국으로, 3개국이 미국 수입시장에서 차지하는 비중은 41.8% 수준임

- 한국은 미국 수입시장 내 7위(4.0%)에 달하는 상위 수입대상국임

- 중국․멕시코에서 무선통신기기, 자동차․부품, 컴퓨터 등 공산품을 위주로 수입함

□ 2월 5일 기준 행정명령으로 예고된 중국, 캐나다, 멕시코 대상 관세 부과 및 보편관세 가능성을 고려하여 총 3단계의 분석 시나리오를 구성함

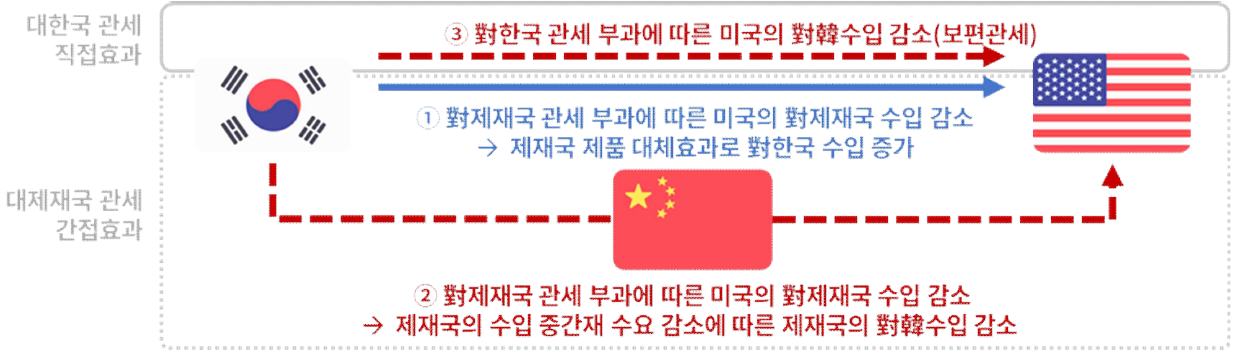

- 관세 인상 시, ①대미(對美) 수출 반사이익(+), ②한국의 對제재국 중간재 수출 감소(-), ③보편관세의 직접적인 영향(-)의 경로로 한국에 영향을 줄 것으로 예상됨

(1) 시나리오 1 : 對중국 10%p 관세 인상

- 전체효과 ①+② : 한국의 총수출은 4.1억 달러 감소(-0.1%)할 것으로 추정

(對미국 수출 +0.3%, 對중국 수출 –0.6%)

- 반사이익 ① : 반사이익으로 인한 대미 수출 증가율(0.31%)은 미국의 주요 교역국 30개국 중 10번째로 상대적으로 준수한 수준

(2) 시나리오 2 : 對중국 10%p+對캐나다․멕시코 25%p(캐나다 에너지 10%p)

- 전체효과 ①+② : 한국의 총수출은 2.2억 달러 감소(-0.03%)할 것으로 추정

(對미국 수출 +1.5%, 對중국․캐나다․멕시코 수출 각 –0.5%, -2.5%, -9.1%)

- 반사이익 ① : 반사이익으로 인한 대미 수출 증가율(1.53%)은 주요 교역국 30개국 중 4위

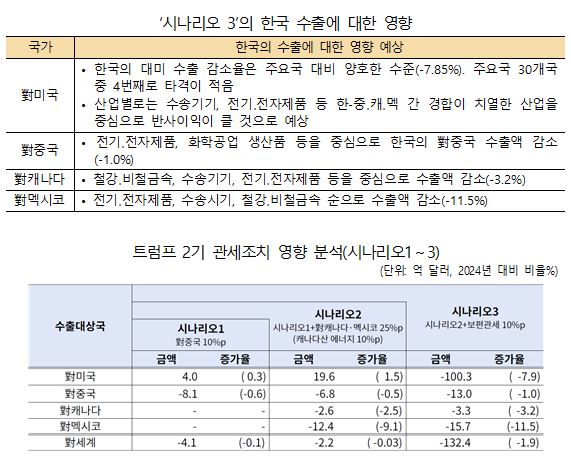

(3) 시나리오 3 : 對중국 10%p+對캐나다․멕시코 25%p(캐나다 에너지 10%p)+보편관세 10%p

- 전체효과 ①+②+③ : 한국의 총수출은 132.4억 달러 감소(-1.9%) 추정

(對미국 수출 –7.9%, 對중국․캐나다․멕시코 수출 각 –1.0%, -3.2%, -11.5%)

□ 트럼프 2기 행정부의 특정국(對중국․캐나다․멕시코) 관세 조치가 한국 수출에 미치는 영향은 제한적임

- 보편관세 부과 여부가 수출 감소의 변곡점으로, 향후 전면적으로 10%p의 보편관세 시행 시 총수입이 전반적으로 감소하면 대세계 수출은 1,9% 감소가 예상됨

- 보편관세가 현실화되기 전 대미 아웃리치 활동을 확대하는 등 민관 합동의 외교적 노력 강화가 절실함

- 관세 부과 대상국이 보복조치에 나설 경우 대외 불확실성이 더욱 확대될 수 있음

- 지난 2월 4일 對캐나다․멕시코 관세는 30일 유예 조치를 하고, 對중국 수입 전 품목에 대하여 10%p 추가 인상을 단행함

- 캐나다에 대한 에너지 수입의존도가 높아 캐나다산 에너지 수입에는 예외적으로 낮은 세율(10%p)을 적용할 예정임

- 보편관세: 이행계획인 구체화되지 않았으나 10~20%p 수준의 시나리오가 언급되고 있음

- 타겟관세: 트럼프 태통령은 수개원 내 반도체, 의약품, 철강, 알루미늄 등 특정 품목을 대상으로 한 관세 부과 가능성이 있다고 발언함(1월 31일)

- 트럼프 2기 행정부 관세조치는 자국 내 제조업 생산 및 세수 증대, 무역수지 불균형 해소를 목적으로 함

□ 미국은 대표적인 무역수지 적자국으로, 최근 對세계 수입이 증가하면 2024년(1~11월) 기준 약 1조 801억 달러 적자를 기록함

- 중국․캐나다․멕시코는 미국의 최대 수입대상국으로, 3개국이 미국 수입시장에서 차지하는 비중은 41.8% 수준임

- 한국은 미국 수입시장 내 7위(4.0%)에 달하는 상위 수입대상국임

- 중국․멕시코에서 무선통신기기, 자동차․부품, 컴퓨터 등 공산품을 위주로 수입함

□ 2월 5일 기준 행정명령으로 예고된 중국, 캐나다, 멕시코 대상 관세 부과 및 보편관세 가능성을 고려하여 총 3단계의 분석 시나리오를 구성함

- 관세 인상 시, ①대미(對美) 수출 반사이익(+), ②한국의 對제재국 중간재 수출 감소(-), ③보편관세의 직접적인 영향(-)의 경로로 한국에 영향을 줄 것으로 예상됨

(1) 시나리오 1 : 對중국 10%p 관세 인상

- 전체효과 ①+② : 한국의 총수출은 4.1억 달러 감소(-0.1%)할 것으로 추정

(對미국 수출 +0.3%, 對중국 수출 –0.6%)

- 반사이익 ① : 반사이익으로 인한 대미 수출 증가율(0.31%)은 미국의 주요 교역국 30개국 중 10번째로 상대적으로 준수한 수준

(2) 시나리오 2 : 對중국 10%p+對캐나다․멕시코 25%p(캐나다 에너지 10%p)

- 전체효과 ①+② : 한국의 총수출은 2.2억 달러 감소(-0.03%)할 것으로 추정

(對미국 수출 +1.5%, 對중국․캐나다․멕시코 수출 각 –0.5%, -2.5%, -9.1%)

- 반사이익 ① : 반사이익으로 인한 대미 수출 증가율(1.53%)은 주요 교역국 30개국 중 4위

(3) 시나리오 3 : 對중국 10%p+對캐나다․멕시코 25%p(캐나다 에너지 10%p)+보편관세 10%p

- 전체효과 ①+②+③ : 한국의 총수출은 132.4억 달러 감소(-1.9%) 추정

(對미국 수출 –7.9%, 對중국․캐나다․멕시코 수출 각 –1.0%, -3.2%, -11.5%)

□ 트럼프 2기 행정부의 특정국(對중국․캐나다․멕시코) 관세 조치가 한국 수출에 미치는 영향은 제한적임

- 보편관세 부과 여부가 수출 감소의 변곡점으로, 향후 전면적으로 10%p의 보편관세 시행 시 총수입이 전반적으로 감소하면 대세계 수출은 1,9% 감소가 예상됨

- 보편관세가 현실화되기 전 대미 아웃리치 활동을 확대하는 등 민관 합동의 외교적 노력 강화가 절실함

- 관세 부과 대상국이 보복조치에 나설 경우 대외 불확실성이 더욱 확대될 수 있음

목차

목차

1. 배경 1

2. 관세조치 관련 미국 수입 동향 3

3. 트럼프 2기 관세조치 시나리오 및 파급경로 5

4. 트럼프 2기 관세 시나리오별 영향 분석 8

5. 결론 및 시사점 16

해시태그

관련자료

AI 요약·번역·분석 서비스

AI를 활용한 보고서 요약·번역과 실시간 질의응답 서비스입니다.

트럼프 2기 행정부 관세조치에 따른 영향 분석

국가전략포털에서 실시간 AI 질의응답 서비스를 시작합니다. 4가지 유형의 요약과 번역을 이용해보시고, 보고서에 대해 추가로 알고 싶은 내용이 있으면 채팅창을 통해 자유롭게 AI에게 물어볼 수 있습니다.

※ 제공하는 정보는 참고용이며, 정확한 사실 확인이 필요할 수 있습니다. 민감한 개인정보는 입력하지 마십시오.